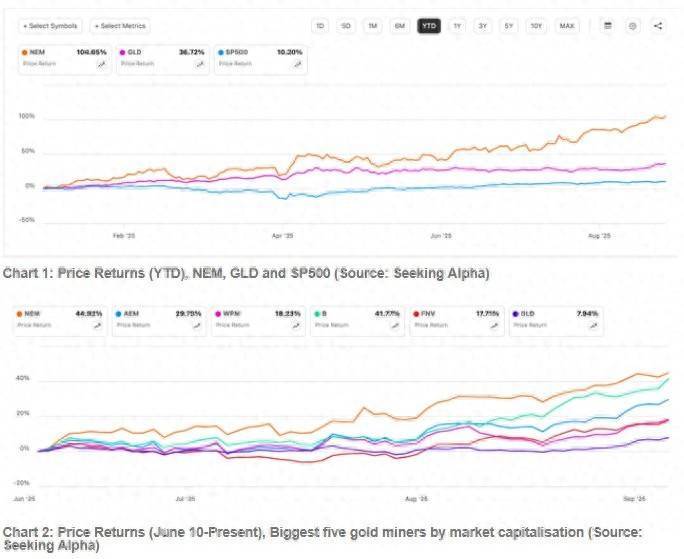

纽曼矿业(NEM.US)今年的表现远超黄金市场、同行企业以及标普500指数富配平台,今年迄今股价已上涨逾一倍。尽管该公司产量有所下降,但第二季度的出色业绩(经调整后的净利润同比增长 91%,经调整后的净利润率 29%)凸显了该股票的价值。

Seeking Alpha分析师Manika Premsingh指出,目前对盈利前景的上调导致其未来市盈率低于一个季度前的水平,尽管金价有所上涨,这表明基本面尚未完全反映在股价中。如果金价下跌,可能会出现因市场情绪导致的股价下跌,但这种风险有限,这表明纽曼矿业的股价仍有望继续上涨。

纽曼矿业表现优异

虽然不能否认当前黄金价格的上涨是黄金矿商的基本驱动因素,但纽曼矿业股票的价格回报率远远超过了黄金价格的涨幅。从 SPDR 黄金份额ETF的表现可以看出,截至今年年初,纽曼矿业的股价已经上涨了两倍多,而黄金价格的涨幅约为 35%。从另一个角度来看,它也远远领先于标普500指数。

最后,自 6 月以来,纽曼矿业也远远优于其同行。市值最大的五家黄金矿商(包括纽曼矿业在内)当时都处于弱势地位,自 4 月以来,其中五家都有回调。纽曼矿业是表现最差的,仅次于伊格尔矿业(AEM.US)。然而,现在其股价上涨了 45%,超过了其他公司,巴里克矿业(B.US)紧随其后,涨幅约为 42%。接下来是伊格尔矿业,其股价上涨了约 30%,随后是Franco-Nevada(FNV.US)和Wheaton Precious Metals(WPM.US),它们的股价涨幅均低于 20%。

为何纽曼矿业股价表现如此出色?富配平台

深入研究其基本面,便能了解该公司能为何能取得如此优异的表现。7 月下旬公布的其 2025 年第二季度业绩是一个很好的切入点,因为该股票在发布后的第二天上涨了 6.9%。实际上,这些业绩表现得非常强劲,因此分析师还将 2025 年的盈利预期上调了,这使得公司的预期市盈率比上次有了更大的提升。

利润大幅增长

2025 年第二季度,该公司调整后的净利润同比增长高达 91.1%,延续了这一强劲的增长态势,而第一季度的同比增长率更是超过了两倍。与 2025 年第一季度的情况类似,这完全归因于黄金平均实现价格的上涨,金价在该季度同比增长了 41.5%。尽管 2025 年第二季度的可归属产量持续下降,同比下降了 8.8%,但利润仍实现了增长。

提升盈利预期的依据

由于 2025 年上半年取得了异常丰厚的利润富配平台,公司调整后的净利润率已升至 29%。这一数值高于 2024 年的 21.4%。此外,考虑到纽曼矿业的产量下降情况,分析师曾假设 2025 年的收入将略有同比下降。相比之下,该公司 2025 年上半年的销售额同比增长了 22.6%。

为了确保保守估计,分析师假设 2025 年下半年的收入将与上年同期持平。对于 2025 年全年而言,这仍会带来 10.1%的增长。2025 年的利润率也上调至 2025 年上半年的水平,从而得出调整后的净利润为 60 亿美元。这比之前的估计大幅增长了 50%。

仍具竞争力的高市盈率

尽管纽曼矿业正在进行股票回购,但分析师假设(以保持保守态度)其数值保持不变,仍为 11 亿美元,与 2025 年第二季度的数值相同。基于这一假设,2025 年调整后的每股收益为 5.42 美元,从而得出未来非公认会计准则市盈率为 14.05 倍。当前的市盈率低于过去五年平均的 18.88 倍水平。这表明该股票在 2025 年剩余时间里还有约 35%的上涨空间。

风险因素

纽曼矿业故事总体上还是一个令人愉快的进展。但需要提及的是,如果黄金价格突然下跌,其股票短期内仍有可能下跌。即便其基本面依然强劲,这种情况仍可能对股票产生情绪上的影响,正如今年早些时候所看到的那样。

到目前为止,形势一直都很乐观,这是毫无疑问的。目前黄金的交易价格已达到每盎司 3600 美元,这几乎与高盛公司对年底时每盎司 3700 美元的预测值相差无几。在上周五美国的劳动力市场报告公布之后,全球经济出现的疲软迹象十分明显,这反过来又预计会促使利率下降,而这两点都表明黄金价格还有进一步上涨的空间。

然而,情况也可能出现相反的情况。截至 2025 年第二季度,美国国内生产总值(GDP)的增长率仍高达 3.3%,而通货膨胀也出现了令人担忧的迹象。这些因素可能会继续推动投资中的冒险行为,从而淡化对黄金的投资兴趣。而且黄金价格今年已经出现了大幅上涨。

接下来会怎样呢?

虽然存在一定的风险需要留意富配平台,但黄金的预期上涨空间很可能会实现。此外,尽管纽曼矿业今年的产量有所下降,但其利润率仍高于以往水平。这些稳健的业绩,再加上与三个月前相比更高的预期市盈率,表明该公司的上涨潜力仍在持续。而且,该股票今年迄今已经上涨了一倍。Premsingh仍维持对该股票的“买入”评级。

配股神配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯